「給与ファクタリング」はヤミ金の一種といわれています。

取り立ての電話が会社に来る可能性もあります。

安易に利用するととんでもないことになるかもしれません。

生活資金に困る方を狙い、ヤミ金の間で「給与ファクタリング」という手口が広まっているようです。

ヤミ金の甘い言葉にだまされて給与ファクタリングをしてしまったがために、会社に取り立ての電話が来るなどの被害

も生じています。

今回は、違法な給与ファクタリングについて解説していきます。

1、給与ファクタリングとは

「給与ファクタリング」という言葉について、あまり聞きなじみがないという方も少なくないはずです。まずはそこから解説していきます。

ファクタリングとは債権を譲渡することによる早期現金化の手法で、債権を期日前に一定の手数料を徴収して買い取るサービスです。

例えば、Aさんが持つ、1ヶ月後にCさんから50万円を受け取れる権利(債権)を今、Bさんに49万円で売るという場合です。それによってAさんは手数料分金額が落ちるものの、1ヶ月という長い時間を待たずに今すぐ現金を手にすることができます。Bさんは50万円の権利を49万円で購入し、Cさんに1ヶ月後に直接請求すると、差額の1万円が手数料として得られるということです。

ファクタリングという手法自体は、直ちに違法となるものではありません。現に、ビジネスの場においてファクタリングは掛け金など債券の早期現金化のために利用されています。

2 、近年の給与ファクタリングの何が問題なのか

では、給与ファクタリングがなぜ問題になるのか、よくある違法な給与ファクタリングを例に考えてみましょう。

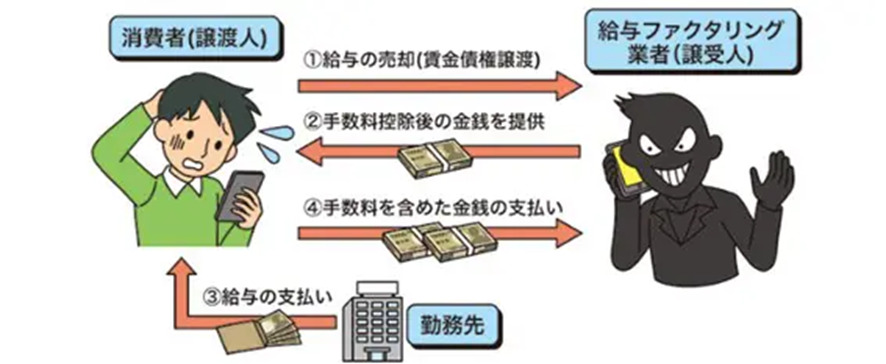

・Aさんは会社から受取予定の50万円の給与という債権をCさんに売却し、49万円を受け取る。

・その後給与が自分の口座に振り込まれたら手数料1万を上乗せした50万円の給与をCさんに支払う。

出典:政府広報オンライン 新たな手口のヤミ金融に注意! 「# 個人間融資」「給与ファクタリング」

お金を受け取り、給与が出たらそのお金に利子とも言える手数料を付して、受け取った金額以上のお金を支払う。これは、実質的に貸し付けだと思ってしまうかもしれません。

実は、こういった、実質的に貸し付けと思われるような給与ファクタリングを行う場合は、貸金業の許可を受ける必要があります。お金の貸し付けを事業として行うには貸金業の許可が必要になるからです。しかし、近年は許可を得ていない違法な業者が、SNSなどで給与ファクタリングを行っています。それが今問題となっているのです。

ヤミ金など違法な業者は法を無視して活動しています。無許可での営業にとどまらず、高額な手数料を請求してきたり、返済を促すのに恐喝や勤務先への嫌がらせ連絡をしたりする場合もあります。実際に、給料ファクタリングを利用したら勤務先にも取り立て連絡が行って困ってしまったという事例や、高額な手数料を請求されたというような事例が国民生活センターへ報告されています。

ヤミ金からお金を借りてしまい、不要なトラブルに巻き込まれないためにも、貸金業の許可を有していない事業者を通じた給与ファクタリングは絶対に行ってはいけません。

3 、「個人間融資」という言葉に注意

SNS上において違法な給与ファクタリングは「個人間融資」という名目で展開されることがあります。個人間であることをうたい「借金ではない」や「個人間だから手続きも簡単ですぐにお金が入る」「貸金業の許可がなくても大丈夫」などと言われることもあります。

しかし、個人間であっても多数の人間が閲覧できるSNSを通じてファクタリングを行っているとそれは事業と見なされます。無許可での貸し付けは違法となることがあります。トラブル防止のためにもSNS上での個人間融資は利用すべきではありません。

4 、お金に困ったときは?

どうしてもお金に困ったというときは、公的な貸付制度の利用を検討してください。緊急小口資金や総合支援資金など、無利息や低い金利でお金を借りられる公的融資制度が存在しています。

詳細については全国の社会福祉協議会やお住まいの市区町村役場へご相談ください。

5 、給与ファクタリングには要注意!

現在はSNSを中心に違法な給与ファクタリングが度々行われています。貸付業の許可を得ていない、いわゆるヤミ金を通じての給与ファクタリングはトラブルに巻き込まれる可能性も高いです。

特に「個人間融資」という言葉には気を付けるようにしてください。法外な利息を請求されたり、勤務先に連絡されたり、思わぬ被害が生じることも珍しくありません。

お金が必要なときであっても安易に給与ファクタリングを利用しないでください。まずは、公的融資制度など安全性の高い方法でお金を借り入れるようにしましょう。

6、事業者のファクタリングとの違い

ファクタリングとは事業者が保有している売掛債権等をファクタリング会社に売却して資金調達をすること。

メリット

事業者としてはファクタリングを活用すると入金サイクルを短縮できるので資金繰りが楽になる。

デメリット

事業者が受け取る売買代金からは、一定の手数料が差し引かれます。

違法性

ファクタリングは事業者が保有する売掛債権をファクタリング会社が債権譲渡として買い取る仕組みである。債券譲渡は法律で認められている行為なので違法ではありません。